Czy można sobie samodzielnie wyczyścić wpisy w BIK? Okazuje się, że jak najbardziej. Możesz to zrobić sam (bezpłatnie) nawet bez korzystania z pomocy kancelarii zajmujących się tym zawodowo. Tak naprawdę to wpisy nie znikną z raportu. Zostaną przesunięte do części statystycznej niewidocznej dla instytucji finansowych. Nadal jednak będziesz mógł je zobaczyć. Wystarczy, że pobierzesz sobie raport z BIK.

Czym jest raport BIK?

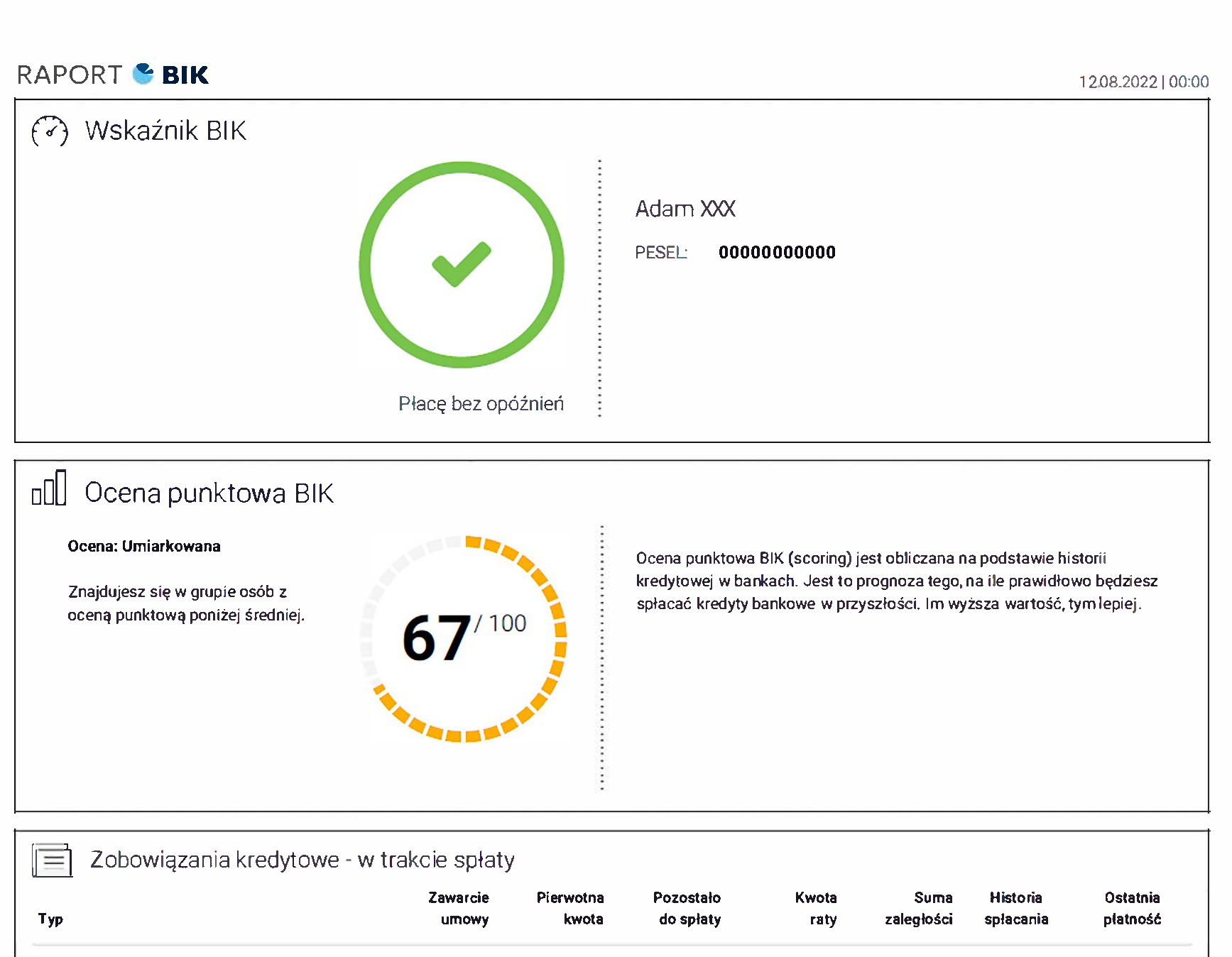

To informacja na temat spłacanych obecnie (a także w przeszłości) zobowiązaniach. Być w BIK to nie jest nic złego. Nie jest to bowiem jedynie negatywny rejestr dłużników. Jeżeli spłacasz zobowiązanie finansowe (kredyt, pożyczkę) zaciągnięte w instytucji finansowej (banki, SKOKi, parabanki, chwilówki) to informacja na ten temat będzie w BIK. Dla ułatwienia statusy oznaczone są kolorami.

Zielony oznacza, że zobowiązanie regulowane jest bez opóźnień.

Żółty jest wtedy, gdy opóźnienia nie przekraczają 30 dni.

Czerwony oznacza, że historia spłaty zawiera wpisy z opóźnieniem powyżej 90 dni. Warto zwrócić uwagę, że problemem są zobowiązania spłacane z opóźnieniem większym niż 60 dni. Dlatego nawet jeżeli masz problemy z regulowaniem rat to pilnuj, aby opóźnienia nie były większe niż te 60 dni.

Sam raport możesz samodzielnie pobrać ze strony bik.pl.

Za jednorazowy raport z BIK z oceną punktową zapłacisz 39 zł. Ten dokument jest w zupełności wystarczający, aby ocenić sytuację kredytobiorcy. Najdroższą opcją jest obecnie pakiet 6 raportów (do pobrania w ciągu roku) oraz alerty BIK na 12 m-cy. Całość za 99 zł. Alerty BIK mają również funkcję ochronną. Za każdym razem jak ktoś wysyła zapytanie do BIK, w Twojej sprawie, otrzymujesz wiadomość sms. Przydaje to się w sytuacji, gdy np. ubiegasz się o kredyt. Widzisz kiedy analityk pobierał dane z bazy. Alerty są przydatne także, gdy ktoś wykradnie Twoje dane, albo np. zgubisz dokument. Dzięki nim wiesz co się dzieje i możesz reagować, gdy np. potencjalny oszust będzie chciał zaciągnąć pożyczkę na Twoje konto.

Kopie z danych BIK możesz pobrać raz na 6 miesięcy. Co prawda ma ona formy graficznej, jedynie poglądową i tak naprawdę nie posiada dużej wartości poznawczej i możesz na nią poczekać nawet do 30 dni., ale jest bezpłatna i daje możliwość ogólnego zorientowania się w sytuacji.

Jak pobrać raport BIK?

Aby taki dokument uzyskać musisz wejść w swój profil na stronie bik.pl, następnie wybierasz kontakt (koperta), kolejny krok to w polu temat wiadomości wybierasz inny i tam opisujesz to co chcesz uzyskać.

Przykładowo:

„Proszę o przesłanie Kopii Danych, którą BIK jest zobowiązany udostępnić

zgodnie z Artykułem 15 Rozporządzenia Parlamentu Europejskiego i Rady

(UE) 2016/679 z 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w

związku z przetwarzaniem danych osobowych i w sprawie swobodnego

przepływu takich danych oraz uchylenia dyrektywy 95/46/WE”.

Następnie klikasz „wyślij” i czekasz aż BIK udostępni ww.

Raporty z BIK możesz pobierać tak często jak masz ochotę. Nie jest to odnotywane, nie wpływa również negatywnie na punktację. Co innego zapytania bankowe. Są one widoczne na raporcie i ich zbyt duża liczba (zależnie od banku) również negatywnie wpływa na postrzeganie klienta przez instytucję finansową. Dlatego bardzo złym pomysłem jest odwiedzanie wielu banków, składanie iluś zapytań kredytowych i wniosków w internecie. Te wszystkie zapytania będą na raporcie widoczne i równocześnie obniżają punktację w BIK. Dlatego unikaj takich sytuacji. Jeżeli nie wiesz, która opcja będzie dla Ciebie najlepsza to porozmawiaj z ekspertem kredytowym. Przeanalizuje Twoją sytuację i doradzi oraz pomoże z wnioskami.

Co innego to tzw. zapytania monitorujące. Wysyłają je banki, w których masz zobowiązania. Sprawdzają w ten sposób czy Twoja sytuacja w BIK nie uległa istotnemu pogorszeniu. Nie mają natomiast wpływu na punktację.

Punktacja a kredyt:

Jeżeli masz zamiar wnioskować o kredyt hipoteczny to wystarczy, że nie masz na raporcie negatywnych wpisów. Możesz mieć również zupełnie czystą historię (brak wpisów). Banki nie będą robiły z tego problemu. Punktacja, zapytania nie są tutaj szczególnie ważne. W końcu masz zamiar starać się o kredyt zabezpieczony.

Natomiast, gdy planujesz ubiegać się o kredyt konsumencki (gotówkowy, ratalny, kartę kredytową itp…) to dobrze, abyś miał już jakąś pozytywną historię oraz ocenę punktową.

Punkty w BIK naliczają się po 6 miesiącach od rozpoczęcia spłaty zobowiązania. Nie ma znaczenia co to jest. Banki raportują do BIK zobowiązania zwykle co około 7 dni. Dane te mogą być przetwarzane przez BIK S.A. oraz udostępniane bankom i innym instytucjom ustawowo upoważnionym do udzielania kredytów oraz instytucjom kredytowym w celach i zakresie określonym przepisami art. 105 ust. 4 i art. 105a Prawa bankowego. Bez znaczenia czy masz kredyt gotówkowy, limit w koncie czy może hipotekę. Dlatego zanim zaczniesz myśleć o kredycie dobrze pobrać aktualny raport, aby zorientować się w swojej sytuacji.

Czy można wyczyścić BIK?

Jeżeli w historii kredytowej masz za dużo zobowiązań to analityk może uznać, iż wykazujesz wysoką skłonność do zadłużania się. Oczywiście nie jest to sytuacja korzystna. Dlatego zanim złożysz wnioski o kredyt hipoteczny warto spłacić najmniejsze kredyty a pozostałe skonsolidować jeżeli było ich więcej niż 7-8. Aby wpisów nie było za dużo możesz również zgłosić cofnięcie zgody na przetwarzanie danych w BIK. Pamiętaj jednak, że taką dyspozycję możesz wydać tylko odnośnie zobowiązań, które całkowicie spłaciłeś (i wygasły). Zostaną wtedy przesunięte do części statystycznej (niewidocznej dla banków). Aktywnych (niespłaconych) kredytów i pożyczek tak nie usuniesz.

Jest jeszcze jeden warunek. Banki nie będą robiły problemu, z przesunięciem wpisów do części statystycznej (po spłacie zobowiązania), jeżeli opóźnienia w spłacie nie przekraczały 60 dni! Pismo w tej sprawie możesz napisać samodzielnie.

Trudniej jest, gdy opóźnienia w regulowaniu rat były większe niż 60 dni. Wtedy bank ma prawo przetwarzać informacje stanowiące tajemnicę bankową nawet bez zgody kredytobiorcy. Mówi o tym art. 105a Prawa bankowego. Ale możesz próbować poradzić sobie również i z tym. Bowiem bank ma prawo do ww., ale pod warunkiem poinformowania zainteresowanego (w ciągu 30 dni) o zamiarze przetwarzania dotyczących tych informacji, bez jego zgody. Jeżeli bank Cię o tym nie poinformował lub nie ma na to dowodu jest duża szansa na to, że wpis zostanie usunięty.

Natomiast, gdy i to nie pomoże to pozostaje kontakt z wyspecjalizowaną kancelarią, która posiada odpowiednią wiedzę, aby „przekonać” instytucję finansową do przesunięcia wpisu do części statystycznej. Wiąże się to z określonymi kosztami, nie ma też 100% pewności, że wpis uda się usunąć. W sytuacji, gdy wszystkie te zabiegi okażą się nieskuteczne to instytucja będzie przetwarzała informacje (objęte tajemnicą bankową) do 5 lat od daty całkowitej spłaty zobowiązania (art. 105a ust. 3 Ustawy Prawo bankowe). Wtedy możesz próbować zaciągać niewielkie zobowiązania (np. kredyt ratalny, karta kredytowa z niskim limitem) i od początku budować swoją historię kredytową.

Pamiętaj! Nie rób zbyt wielu zapytań kredytowych. Jeżeli już masz ich dużo to usuń je z raportu BIK. Negatywne wpisy możesz usunąć po całkowitej spłacie oraz jeżeli opóźnienia nie przekroczyły 60 dni. Gdyby były większe to jedynie możesz liczyć na to, że nie zostałeś poinformowany o przetwarzaniu informacji stanowiących tajemnicę bankową bez zgody kredytobiorcy. Na tej podstawie możesz żądać usunięcia wpisu.

Jeżeli nie potrafisz ocenić swojej sytuacji kredytowej skontaktuj się z naszym doradcą. Ocenimy czy masz szanse na kredyt i ew. co możesz zrobić, aby je poprawić. Ponad to znajdziemy dla Ciebie również najlepszą opcję kredytową.

PAP/MK